Όπως γνωρίζετε (κι αν δεν το γνωρίζετε, είναι ευκαιρία να το μάθετε), το κράτος ξεζούμισε με δυο μνημόνια τους πολίτες του για να πάρει συνολική "βοήθεια" 226,7 δισ. ευρώ. Όμως, αυτό δεν σημαίνει ότι αυτοί οι πολίτες φορτώθηκαν στην πλάτη τους μόνο 226,7 δισ. συν τους τόκους. Δυστυχώς, η πραγματικότητα λέει ότι έχουμε φορτωθεί πολύ περισσότερα. Πόσα; Δεν ξέρω ακριβώς. Θα το δείξει ο χρόνος και μακάρι το νουμεράκι να μη φουσκώσει πολύ. Κι επειδή δεν είναι δυνατόν να καταλάβετε τι εννοώ, ας πάρουμε τα πράγματα με την σειρά.

Στο κείμενο "...και τα κλειδιά στο χέρι (της τράπεζας)" της 7/12/2013, γράφαμε ότι, κατά την πενταετία 2009-2013, το ελληνικό κράτος είχε χρηματοδοτήσει τις τράπεζες με 145 δισεκατομμύρια, από τα οποία τα 127,3 ήσαν εγγυήσεις. Τότε είχα πει ότι διαφωνώ κατηγορηματικά με όσους ισχυρίζονται ότι οι εγγυήσεις δεν είναι λεφτά. Σήμερα θα εξηγήσω τον λόγο της διαφωνίας μου.

Πάμε πίσω στην αρχή τής κρίσης, το 2009. Καθώς τα αδιέξοδα που είχαν δημιουργηθεί από την ανερμάτιστη και ρισκαδόρικη πολιτική τους γίνονταν ασφυκτικά, οι τράπεζες επινόησαν έναν πολύ "κομψό" τρόπο για να βρουν λεφτά: άρχισαν να δανείζουν... τον εαυτό τους! Πώς γίνεται αυτό; Προσέξτε:

Η τράπεζα Α εκδίδει ένα ομόλογο χιλίων ευρώ, το οποίο δεν σκοπεύει να το πουλήσει αλλά να το χρησιμοποιήσει ως εχέγγυο για να πάρει δανεικά από την Ευρωπαϊκή Κεντρική Τράπεζα. Έτσι, η ίδια η τράπεζα γίνεται και εκδότης και αγοραστής αυτού του ομολόγου, δηλαδή δανείζει τον εαυτό της. Έλα, όμως, που η ΕΚΤ δεν μπορεί να αποδεχτεί τέτοια ομόλογα ως εχέγγυα για να δώσει δανεικά! Για σκεφτείτε το λίγο: αν ο δανειζόμενος (η τράπεζα Α, ως αγοραστής τού ομολόγου) δεν αποπλήρωνε το δάνειό του, η ΕΚΤ θα έπρεπε να στραφεί στον εκδότη του ομόλόγου (πάλι η τράπεζα Α). Άρα, για να δώσει τα δανεικά η ΕΚΤ, έπρεπε να βρεθεί άλλος εγγυητής. Μαντέψτε ποιος βρέθηκε! Πολύ σωστά μαντέψατε: το ελληνικό κράτος.

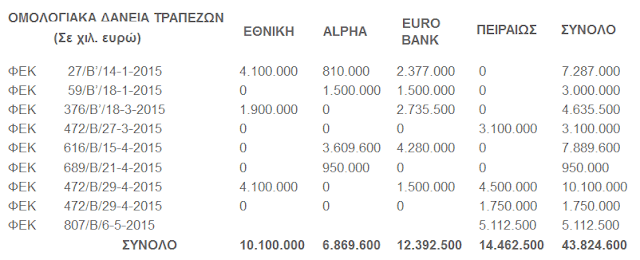

Παρένθεση. Στο κείμενο της 7/12/2013 κάναμε λόγο για εγγυήσεις 145 δισ. ευρώ. Μέχρι τότε, τόσο ήταν το ποσό. Αν προσθέσουμε και τα ομόλογα-μαϊμού του 2014, το νουμεράκι φτάνει στο ύψος των 177,8 δισ. ευρώ. Όσο για το 2015, δείτε τον παραπάνω πίνακα με στοιχεία μόνο του πρώτου πεντάμηνου. Κλείνει η παρένθεση.

Η όλη ιστορία είναι μεν άθλια και τραγική αλλά βγάζει και κάμποσο γέλιο. Αφού μ' αυτά τα ομόλογα οι τράπεζες δανείζουν τον εαυτό τους, δεν έχουν κανένα πρόβλημα να ορίζουν εξωπραγματικά επιτόκια. Για παράδειγμα, στις 6 Φεβρουαρίου 2014 η Τράπεζα Πειραιώς εξέδωσε ένα τέτοιο ομόλογο-μαϊμού με επιτόκιο Euribor+12%, δηλαδή με 12,6%! Ουάου, που θα έλεγε κι ο Βαρουφάκης!

Ας επιστρέψουμε τώρα στο παράδειγμά μας για να δούμε πώς δουλεύει η φάμπρικα. Παίρνει το ομόλογο των χιλίων ευρώ (ας πούμε με επιτόκιο 10%) η τράπεζα Α, το περνάει μια βόλτα από το υπουργείο οικονομικών να πάρει σφραγίδα και υπογραφή εγγυητή και το καταθέτει στην ΕΚΤ, η οποία της δίνει δάνειο 700 ευρώ (το 70% της εγγύησης) με επιτόκιο 1%. Έναν χρόνο αργότερα, όταν θα λήξουν το δάνειο και το ομόλογο, τέσσερα πράγματα μπορούν να συμβούν:

(α) Η τράπεζα Α αποπληρώνει το δάνειό της πληρώνοντας πληρώνοντας 707 ευρώ, παίρνει πίσω το ομόλογό της και το σκίζει. Οι πιθανότητες να συμβεί κάτι τέτοιο τείνουν προς το μηδέν.

(β) Η τράπεζα Α εκδίδει νέο ομόλογο 1.010 ευρώ, το καταθέτει ως εγγύηση στην ΕΚΤ (πάντοτε με την εγγύηση του ελληνικού δημοσίου), παίρνει το 70% δάνειο (707 ευρώ ακριβώς), αποπληρώνει την οφειλή της, παίρνει πίσω το πρώτο ομόλογο, το σκίζει και η ζωή συνεχίζεται.

(γ) Στα πλαίσια των "αναγκαίων για την στήριξη της οικονομίας ανακεφαλαιοποιήσεων", το κράτος αποφασίζει να "ενισχύσει" τις τράπεζες με οποιονδήποτε από τους ήδη δοκιμασμένους τρόπους (αγορά μετοχών κλπ). Η τράπεζα Α παίρνει "στήριξη" 707 ευρώ, ξοφλάει τα χρέη της, παίρνει πίσω το ομόλογό της και το σκίζει.

(δ) Η τράπεζα Α χρεοκοπεί. Η ΕΚΤ απευθύνεται στο ελληνικό δημόσιο και ζητάει την εξόφληση των 707 ευρώ. Αν το κράτος πληρώσει αμέσως, τότε οι έλληνες πολίτες χάνουν 707 ευρώ. Αν το κράτος δεν πληρώσει, το ομόλογο-μαϊμού περνάει στην κατοχή τής ΕΚΤ, η οποία εγείρει πλέον αξιώσεις κατά του ελληνικού δημοσίου για 1.100 ευρώ (χίλια η ονομαστική αξία συν 10% ο τόκος). Να γιατί η τράπεζα όρισε το απίθανο 10% ως επιτόκιο: για να κάνει το ομόλογό της πιο θελκτικό στην ΕΚΤ.

Θα μπορούσε να πει κάποιος ότι όλα τα παραπάνω είναι θεωρητικά και ότι μέχρι σήμερα οι τράπεζες εξυπηρετούν κανονικά τα ομόλογα-μαϊμού τους, οπότε το κράτος δεν έχει καμμιά ουσιαστική επιβάρυνση. Δυστυχώς, τα πράγματα δεν είναι τόσο απλά και θα το εξηγήσουμε αυτό. Υπομονή ως αύριο.

Στο κείμενο "...και τα κλειδιά στο χέρι (της τράπεζας)" της 7/12/2013, γράφαμε ότι, κατά την πενταετία 2009-2013, το ελληνικό κράτος είχε χρηματοδοτήσει τις τράπεζες με 145 δισεκατομμύρια, από τα οποία τα 127,3 ήσαν εγγυήσεις. Τότε είχα πει ότι διαφωνώ κατηγορηματικά με όσους ισχυρίζονται ότι οι εγγυήσεις δεν είναι λεφτά. Σήμερα θα εξηγήσω τον λόγο της διαφωνίας μου.

Πάμε πίσω στην αρχή τής κρίσης, το 2009. Καθώς τα αδιέξοδα που είχαν δημιουργηθεί από την ανερμάτιστη και ρισκαδόρικη πολιτική τους γίνονταν ασφυκτικά, οι τράπεζες επινόησαν έναν πολύ "κομψό" τρόπο για να βρουν λεφτά: άρχισαν να δανείζουν... τον εαυτό τους! Πώς γίνεται αυτό; Προσέξτε:

Η τράπεζα Α εκδίδει ένα ομόλογο χιλίων ευρώ, το οποίο δεν σκοπεύει να το πουλήσει αλλά να το χρησιμοποιήσει ως εχέγγυο για να πάρει δανεικά από την Ευρωπαϊκή Κεντρική Τράπεζα. Έτσι, η ίδια η τράπεζα γίνεται και εκδότης και αγοραστής αυτού του ομολόγου, δηλαδή δανείζει τον εαυτό της. Έλα, όμως, που η ΕΚΤ δεν μπορεί να αποδεχτεί τέτοια ομόλογα ως εχέγγυα για να δώσει δανεικά! Για σκεφτείτε το λίγο: αν ο δανειζόμενος (η τράπεζα Α, ως αγοραστής τού ομολόγου) δεν αποπλήρωνε το δάνειό του, η ΕΚΤ θα έπρεπε να στραφεί στον εκδότη του ομόλόγου (πάλι η τράπεζα Α). Άρα, για να δώσει τα δανεικά η ΕΚΤ, έπρεπε να βρεθεί άλλος εγγυητής. Μαντέψτε ποιος βρέθηκε! Πολύ σωστά μαντέψατε: το ελληνικό κράτος.

Παρένθεση. Στο κείμενο της 7/12/2013 κάναμε λόγο για εγγυήσεις 145 δισ. ευρώ. Μέχρι τότε, τόσο ήταν το ποσό. Αν προσθέσουμε και τα ομόλογα-μαϊμού του 2014, το νουμεράκι φτάνει στο ύψος των 177,8 δισ. ευρώ. Όσο για το 2015, δείτε τον παραπάνω πίνακα με στοιχεία μόνο του πρώτου πεντάμηνου. Κλείνει η παρένθεση.

Η όλη ιστορία είναι μεν άθλια και τραγική αλλά βγάζει και κάμποσο γέλιο. Αφού μ' αυτά τα ομόλογα οι τράπεζες δανείζουν τον εαυτό τους, δεν έχουν κανένα πρόβλημα να ορίζουν εξωπραγματικά επιτόκια. Για παράδειγμα, στις 6 Φεβρουαρίου 2014 η Τράπεζα Πειραιώς εξέδωσε ένα τέτοιο ομόλογο-μαϊμού με επιτόκιο Euribor+12%, δηλαδή με 12,6%! Ουάου, που θα έλεγε κι ο Βαρουφάκης!

|

| ΦΕΚ 3319, τ.Β', 27/12/2013: Το ελληνικό δημόσιο εγγυάται 3.609.600.000 € για ομόλογο της Alpha Bank. Δεξιά διαβάζουμε: "Παρέχεται η εγγύηση του ελληνικού δημοσίου προς τους ομολογιούχους...". Δεν διαβάζουμε, όμως, ότι οι "ομολογιούχοι" είναι μόνο ένας: η Alpha Bank. |

Ας επιστρέψουμε τώρα στο παράδειγμά μας για να δούμε πώς δουλεύει η φάμπρικα. Παίρνει το ομόλογο των χιλίων ευρώ (ας πούμε με επιτόκιο 10%) η τράπεζα Α, το περνάει μια βόλτα από το υπουργείο οικονομικών να πάρει σφραγίδα και υπογραφή εγγυητή και το καταθέτει στην ΕΚΤ, η οποία της δίνει δάνειο 700 ευρώ (το 70% της εγγύησης) με επιτόκιο 1%. Έναν χρόνο αργότερα, όταν θα λήξουν το δάνειο και το ομόλογο, τέσσερα πράγματα μπορούν να συμβούν:

(α) Η τράπεζα Α αποπληρώνει το δάνειό της πληρώνοντας πληρώνοντας 707 ευρώ, παίρνει πίσω το ομόλογό της και το σκίζει. Οι πιθανότητες να συμβεί κάτι τέτοιο τείνουν προς το μηδέν.

(β) Η τράπεζα Α εκδίδει νέο ομόλογο 1.010 ευρώ, το καταθέτει ως εγγύηση στην ΕΚΤ (πάντοτε με την εγγύηση του ελληνικού δημοσίου), παίρνει το 70% δάνειο (707 ευρώ ακριβώς), αποπληρώνει την οφειλή της, παίρνει πίσω το πρώτο ομόλογο, το σκίζει και η ζωή συνεχίζεται.

(γ) Στα πλαίσια των "αναγκαίων για την στήριξη της οικονομίας ανακεφαλαιοποιήσεων", το κράτος αποφασίζει να "ενισχύσει" τις τράπεζες με οποιονδήποτε από τους ήδη δοκιμασμένους τρόπους (αγορά μετοχών κλπ). Η τράπεζα Α παίρνει "στήριξη" 707 ευρώ, ξοφλάει τα χρέη της, παίρνει πίσω το ομόλογό της και το σκίζει.

(δ) Η τράπεζα Α χρεοκοπεί. Η ΕΚΤ απευθύνεται στο ελληνικό δημόσιο και ζητάει την εξόφληση των 707 ευρώ. Αν το κράτος πληρώσει αμέσως, τότε οι έλληνες πολίτες χάνουν 707 ευρώ. Αν το κράτος δεν πληρώσει, το ομόλογο-μαϊμού περνάει στην κατοχή τής ΕΚΤ, η οποία εγείρει πλέον αξιώσεις κατά του ελληνικού δημοσίου για 1.100 ευρώ (χίλια η ονομαστική αξία συν 10% ο τόκος). Να γιατί η τράπεζα όρισε το απίθανο 10% ως επιτόκιο: για να κάνει το ομόλογό της πιο θελκτικό στην ΕΚΤ.

Θα μπορούσε να πει κάποιος ότι όλα τα παραπάνω είναι θεωρητικά και ότι μέχρι σήμερα οι τράπεζες εξυπηρετούν κανονικά τα ομόλογα-μαϊμού τους, οπότε το κράτος δεν έχει καμμιά ουσιαστική επιβάρυνση. Δυστυχώς, τα πράγματα δεν είναι τόσο απλά και θα το εξηγήσουμε αυτό. Υπομονή ως αύριο.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου